Présentation générale :

Cet article va vous permettre de mieux comprendre quelles sont les différentes méthodes de valorisation disponibles dans Oracle eBusiness Suite.

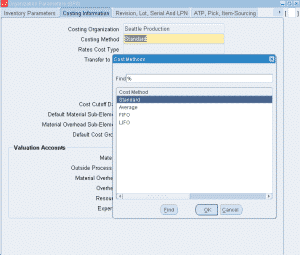

Chaque organisation peut choisir sa propre méthode parmi les méthodes suivantes :

- Standard

- Prix moyen pondéré (Average)

- FIFO

- LIFO

Valorisation au « Coût Standard » :

Cette méthode de valorisation permet de définir le coût d’un article dans chaque organisation. Ce coût est gelé sur une période.

Dans le cas de produits assemblés, le coût peut être calculé par remontée de coût sur la base de la nomenclature et de la gamme.

Cette méthode permet aux organisations un contrôle des écarts de coûts.

Pour les articles achetés, le prix d’achat peut varier et être différent du coût standard de l’article. Cela va alors générer un écart sur prix d’achat (PPV : Purchase Price Variance). Par la suite, si le prix facturé par le fournisseur est différent du prix commandé, cela génèrera un écart sur prix facturé (IPV : Invoice Price Variance).

Pour les articles fabriqués, chaque ordre de fabrication est susceptible de créer des écarts en matières, ressources (main d’œuvre ou machine), frais généraux et sous-traitance.

Les sorties de stock sont toujours valorisées au coût standard.

Valorisation au « Prix Moyen Pondéré » (Average Costing) :

Dans le cas d’une valorisation au prix moyen pondéré (PMP), chaque entrée en stock va changer le coût de l’article.

Pour les articles achetés, la réception de la commande d’achat est valorisée au prix d’achat plus les frais généraux matières.

Un nouveau coût article moyen est alors calculé (moyenne pondérée).

Pour les articles assemblés, le coût de fabrication est lié à l’ordre de fabrication. Lors de la déclaration de fin de production un nouveau coût moyen est alors calculé.

Les sorties de stock sont valorisées au PMP.

Valorisation « FIFO » (First In First Out) :

Avec la méthode de valorisation FIFO, à chaque entrée en stock, le système conserve le coût de l’article pour la quantité reçue et appliquera ce coût lors de la sortie de stock.

Par exemple, pour un article acheté, la réception de la commande d’achat est valorisée au prix d’achat plus les frais généraux matières. Cela crée une nouvelle « couche » dans la gestion des coûts. Chaque « couche » est conservée de manière séparée.

Le coût de l’article est calculé comme la moyenne de toutes les « couches ».

Les sorties de stocks sont valorisées dans une logique FIFO (premier entré, premier sorti).

Valorisation « LIFO » (Last In First Out) :

Cette méthode de valorisation fonctionne de la même manière que la valorisation FIFO, à l’exception des sorties de stock qui seront valorisées dans une logique LIFO (dernier entré, premier sorti).